奥行の深い袋地の不利な面を良く反映させる評価方法を事例を基に考えます。

「相談事例」

評価する宅地は、路線価の付いた道路から私道を通って奥深い所にあり、相続税評価をするのに、私道の特定路線価の設定申請をせずに、路線価を基準にして袋地の評価をしようと考えています。路線価に近い方の私道に面した土地と比較すると、評価する土地は奥深く不利なので、この不利な点を評価に反映させる方法はありますか。

「回答」

国税庁のホームページに掲載されている事例を基に考えてみましょう。まず、次の事例の 1件目は四角な形の土地の例です。事例は、私道幅が 1mと狭く、道路への 2mの接道義務を満たしていない場合の事例ですが、奥行きが深いため、路線価に近い方の評価対象外の土地 ②の評価額を(評価対象地 ①+対象外の土地 ②)の合計評価額から控除することにより、評価対象地の評価額を算出しています。

(①+②)の土地の奥行価格補正率が 0.97であるのに対し、②の土地の奥行価格補正率は 1.00ですから、(①+②)- ② の方法で評価すれば、評価対象地 ①の㎡当り単価は ②の単価より少し低くなり、奥深い所にある不利な点を評価に反映することができます。

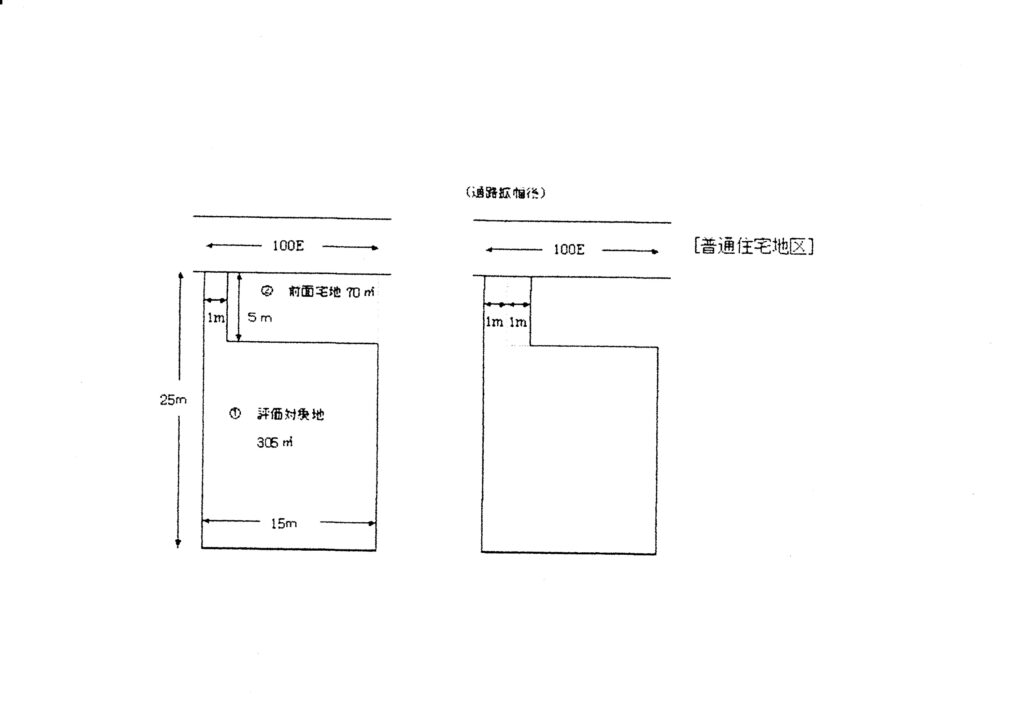

国税庁のホームページの事例 1

接道義務を満たしていない宅地の評価 https://www.nta.go.jp/law/shitsugi/hyoka/03/19.htm

【照会要旨】

図のように間口距離が短く接道義務を満たしていない宅地はどのように評価するのでしょうか。

【回答要旨】

通路部分を拡幅しなければ、建物の建築に対して著しい制限のある宅地なので、無道路地に準じた評価を行います。なお、無道路地として評価する際に控除する通路に相当する部分の価額は、通路拡幅のための費用相当額(正面路線価に通路拡幅地積を乗じた価額)とします。

(計算例)

1 評価対象地 ①の奥行価格補正後の価額

(1) 評価対象地 ①と前面宅地 ②を合わせた土地の奥行価格補正後の価額

路線価 奥行価格補正率 ①+②の地積

100,000円 × 0.97(奥行25m) × 375㎡ = 36,375,500円

(2) 前面宅地 ②の奥行価格補正後の価額

路線価 奥行価格補正率 ②の地積

100,000円 × 1.00(奥行5m) × 70㎡ = 7,000,000円

(注) 奥行距離が 5mの場合の奥行価格補正率は「0.92」であるが、「0.92」とすると前記(1)の評価対象地 ①と前面宅地 ②を合わせた整形地の奥行価格補正後の単価より、道路に接する部分が欠落している不整形地の奥行価格補正後の単価が高くなり不合理なので、このように前面宅地の奥行距離が短いため奥行価格補正率が 1.00未満となる場合においては、当該奥行価格補正率は 1.00とします。

ただし、前記 (1)の評価対象地 ①と前面宅地 ②を合わせて評価する場合において奥行距離が短いため奥行価格補正率が 1.00未満の数値となる場合には、前面宅地の奥行価格補正率もその数値とします。

(3) (1)の価額から(2)の価額を控除して求めた評価対象地 ①の奥行価格補正後の価額

①+②の価額 ②の価額 ①の奥行価格補正後の価額

36,375,500円 - 7,000,000円 = 29,375,000円

2 不整形地補正(又は間口狭小・奥行長大補正)後の価額

不整形地補正率 0.96(普通住宅地区 地積区分A かげ地割合18.67%)

かげ地割合=[ 375㎡(想定整形地の地積)- 305㎡(評価対象地の地積)] / 375㎡ = 18.67%

間口狭小補正率 0.90 (通路拡幅後の間口距離 2mに対するもの)

奥行長大補正率 0.90 (通路拡幅後の間口距離 2m・奥行距離 25mに対するもの)

不整形地補正率 間口狭少補正率 間口狭少補正率 奥行長大補正率

( 0.96 × 0.90 = 0.86 ) > ( 0.90 × 0.90 = 0.81 )

奥行価格補正後の価額 間口狭少補正率・奥行長大補正率

29,375,000円 × 0.81 = 23,793,750円

3 通路拡幅部分の価額

路線価 通路部分の地積 評価通達の定める限度額

100,000円 × 5㎡ = 500,000円 < 23,793,750円 × 0.4

4 評価額

奥行長大等補正後の ①の価額 通路拡幅部分の価額 評価対象地 ①の評価額

23,793,750円 - 500,000円 = 23,293,750円

【関係法令通達】

財産評価基本通達20-3

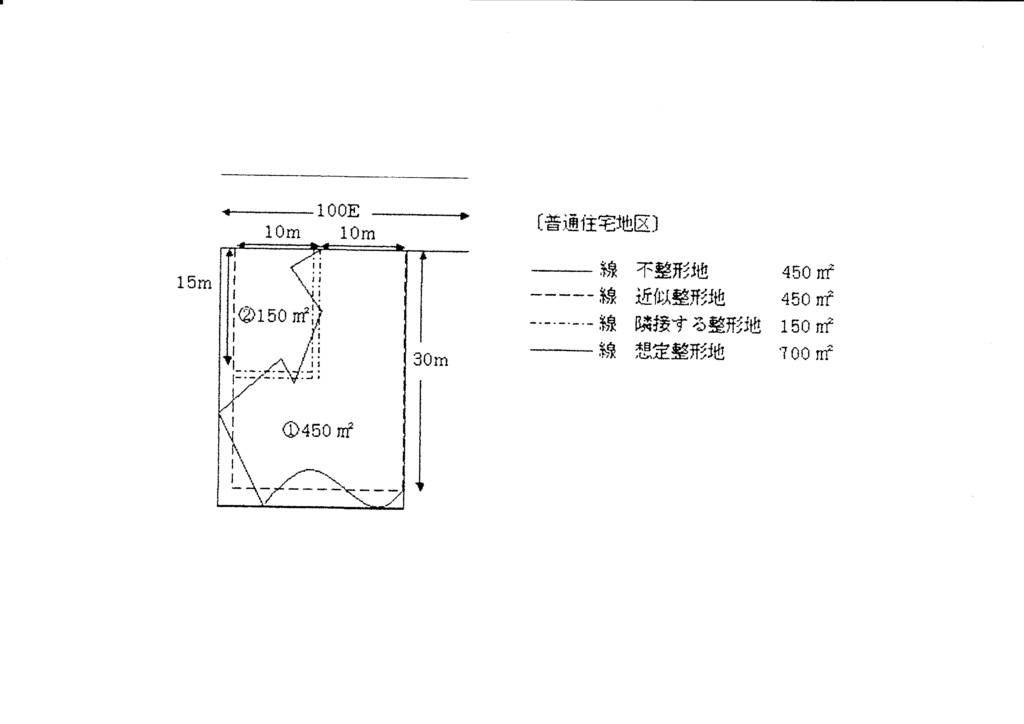

国税庁のホームページの事例 2

不整形地の評価―差引き計算により評価する場合 ttps://www.nta.go.jp/law/shitsugi/hyoka/03/16.htm

【照会要旨】

図のような不整形地はどのように評価するのでしょうか。

【回答要旨】

近似整形地 ①を求め、隣接する整形地 ②と合わせて全体の整形地の価額の計算をしてから隣接する整形地 ②の価額を差し引いた価額を基として計算した価額に、不整形地補正率を乗じて評価します。

(計算例)

1 近似整形地 ①と隣接する整形地 ②を合わせた全体の整形地の奥行価格補正後の価額

路線価 奥行価格補正率 ①+②の地積

100,000円 × 0.95(奥行30m)× 600㎡ = 57,000,000円

2 隣接する整形地 ②の奥行価格補正後の価額

路線価 奥行価格補正率 ②の地積

100,000円 × 1.00(奥行15m) × 150㎡ = 15,000,000円

3 1の価額から 2の価額を控除して求めた近似整形地 ①の奥行価格補正後の価額

①+② ② 近似整形地 ①の価額

57,000,000円 - 15,000,000円 = 42,000,000円

4 近似整形地 ①の奥行価格補正後の 1平方メートル当たりの価額(不整形地の奥行価格補正後の 1平方メートル当たりの価額)

近似整形地 ①の評価額 ① の地積

42,000,000円 ÷ 450㎡ = 93,333円

5 不整形地補正率

不整形地補正率 0.88(普通住宅地区 地積区分A かげ地割合 35.71%)

かげ地割合= [ 700㎡(想定整形地の地積)- 450㎡(評価対象地の地積)] / 700㎡ = 35.71%

6 評価額

近似整形地の単価 評価対象地の地積 不整形地補正率

93,333円 × 450㎡ × 0.88 = 36,959,868円

(注意事項)

① 近似整形地を設定する場合、その屈折角は 90度とします。

② 想定整形地の地積は、近似整形地の地積と隣接する整形地の地積との合計と必ずしも一致しません。

③ 全体の整形地の価額から差し引く隣接する整形地の価額の計算に当たって、奥行距離が短いため奥行価格補正率が 1.00未満となる場合においては、当該奥行価格補正率は 1.00とします。

ただし、全体の整形地の奥行距離が短いため奥行価格補正率が 1.00未満の数値となる場合には、隣接する整形地の奥行価格補正率もその数値とします。

【関係法令通達】

財産評価基本通達20

この場合も奥行きが深いため、1件目の事例と同様に(①+②)- ② の方法で評価を行っています。ただし、形状が複雑ですから、まず ①の近似整形地(近似整形地は、近似整形地からはみ出た部分と内側にへこんだ部分の面積がほぼ等しく、その合計面積が最小となるような整形地とされます。)を作図し、隣接する ②の整形地を作図します。ここから、事例1と同様に(①+②)- ② の方法で、まず奥行きだけの補正を行った後の、近似整形地 ①の㎡単価を算出します。近似整形地を基に奥行き補正を行うのは、形状が複雑なため、平均的奥行きを求め、(①+②)と②の平均的奥行きを基に補正を行う趣旨と解されます。その後、評価対象不整形地の不整形補正の計算を行います。

しかし、近似整形地を求め、作図するのは困難な場合が多いと想像されます。近似整形地の代わりに想定整形地を使って奥行きを計算すれば、奥行き補正が簡単になりますが、想定整形地を使うと近似整形地を使った場合と比較して原理的なずれが生じるため、事例によっては評価額に有利・不利が生じる可能性があると考えられ、注意が必要です。

以上、国税庁のホームページ掲載の事例を基に、旗振り評価を考察しました。ご相談を承ります。

2020.9.20 yxiaolin117@gmail.com 税理士 小林禧継